El apalancamiento financiero consiste en utilizar deuda para aumentar la cantidad de dinero que podemos destinar a una inversión. Es la relación entre capital propio y crédito utilizado en una operación financiera.

El apalancamiento financiero consiste en utilizar deuda para aumentar la cantidad de dinero que podemos destinar a una inversión. Es la relación entre capital propio y crédito utilizado en una operación financiera.

El término “apalancamiento” viene de apalancar. Una definición rigurosa de apalancar según la RAE es: “levantar, mover algo con la ayuda de una palanca”. Como vamos a ver, este concepto no está muy lejos de lo que significa el apalancamiento financiero, que utiliza la deuda a modo de palanca para aumentar las posibilidades de inversión.

¿Para qué sirve el apalancamiento financiero?

Gracias al apalancamiento financiero logramos invertir más dinero del que realmente tenemos y así podemos obtener más beneficios (o más pérdidas) que si hubiéramos invertido solo nuestro capital disponible. Una operación apalancada (con deuda) tiene una mayor rentabilidad con respecto al capital que hemos invertido. Esto se puede hacer por medio de deuda o a través de derivados financieros.

Cuanta más deuda se utilice, mayor será el apalancamiento financiero. Un alto grado de apalancamiento financiero conlleva altos pagos de interés sobre esa deuda, lo que afecta negativamente a las ganancias.

El grado de apalancamiento se suele medir en unidades fraccionadas. Un apalancamiento de 1:2 por ejemplo, significa que por cada euro invertido se está invirtiendo dos euros, es decir, la deuda es también de un euro. Apalancamiento 1:3 es que por cada euro invertido hay dos euros de deuda, la capital propio supone el 33% de la inversión.

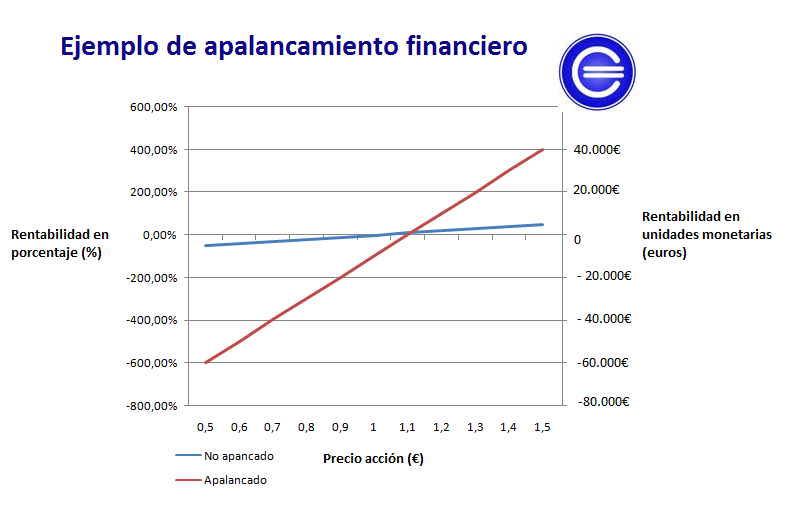

Ejemplo de apalancamiento financiero

Supongamos que queremos comprar acciones de una empresa y disponemos de 10.000€ que hemos ahorrado. Las acciones tienes un precio de 1€ por acción, por lo que podríamos comprar 10.000 acciones. Así que compramos 10.000 acciones a 1€. Pasado un tiempo, la acciones de esta empresa se sitúan a 1,5€ por acción y decidimos vender 10.000 acciones por 15.000€. Al final de la operación ganamos 5.000€ con una inversión de 10.000€, es decir, obtenemos una rentabilidad del 50%.

Pero… y si hubiésemos decidido apalancarnos y pedir dinero prestado:

Digamos que conseguimos pedir prestado al banco un crédito por 90.000€ y podemos comprar 100.000 acciones por 100.000€. Pasado un tiempo, la acciones de esta empresa se sitúan a 1,5€ por acción, así pues nuestras 100.000 acciones pasan a valer 150.000€ y decidimos venderlas. Con esos 150.000€ vamos a pagar los 90.000€ del crédito que pedimos, más 10.000€ en concepto de intereses del crédito. Al final de la operación tenemos 150.000-90.000-10.000= 50.000€, es decir, que si no lo contamos sobre los 10.000€ iniciales, tenemos unos beneficios de 40.000€. Esto es, una rentabilidad de un 400%!!

Y si… las acciones en vez de subir a 1,5€, bajan a 0,5€.

Pues ocurriría que tendríamos 100.000 acciones valoradas en 50.000€, con lo cual no podríamos ni siquiera hacer frente a los 90.000€ del crédito más los 10.000€ de intereses. Acabaríamos sin dinero y con una deuda de 50.000€, es decir, perdemos 60.000€. Pero si no hubiésemos pedido prestado dinero y bajaran las acciones solo hubiéramos perdido 5.000€.

Vamos a ver gráficamente la rentabilidad que tendríamos según sea una operación con apalancamiento financiero o no dependiendo del precio de la acción.

Llegados a este momento, parece que quedan bastante claras las ventajas y desventajas de realizar operaciones con apalancamiento financiero.